La transmisión del alza de precios en materias primas y energía en las cadenas de suministro industriales

- Editor: CEPI

Accede a los documentosLA TRANSMISIÓN DEL ALZA DE PRECIOS DE LAS MATERIAS PRIMAS Y LA ENERGÍA EN LAS CADENAS DE SUMINISTRO INDUSTRIALES

El objetivo del estudio es conocer los efectos del incremento de precios de la energía y las materias primas sobre distintos sectores industriales y analizar las repercusiones sobre los costes y precios finales en los mismos, en virtud de su proximidad al cliente final y la duración de los ciclos de aprovisionamiento.

Se trata de estudiar cómo el alza de dichos precios, que empezó a hacerse especialmente patente en el 2º semestre de 2021 y se exacerbó con la crisis derivada del conflicto bélico en Ucrania, se ha ido transmitiendo a cada sector industrial.

Adicionalmente se analiza, de forma específica, la transmisión del alza de precios a la cadena de valor de la industria de la alimentación.

Este trabajo se propone identificar cómo han reaccionado los precios de los diferentes sectores industriales a las sucesivas subidas de sus costes, así como determinar en qué medida y con qué retardo los sectores han repercutido los incrementos de costes de aprovisionamiento en sus precios.

1. MARCO DE REFERENCIA

La configuración del mercado energético global ha experimentado una transformación significativa en los últimos años. Esta transformación ha sido impulsada por varios factores, entre los que destacan factores de demanda asociados a la reactivación de la actividad económica tras la pandemia de Covid-19, y factores de oferta relacionados con cambios en la producción, conflictos geopolíticos y un cambio del modelo energético hacia la transición a energías renovables, que se han ido sucediendo e, incluso, superponiendo.

Esta conjunción de factores ha dado como resultado una evolución creciente de los precios de la energía y las materias primas a nivel mundial desde el mínimo valor en el que se situaron en abril de 2020. Tras un importante repunte en la segunda mitad de 2021, los precios no energéticos y, posteriormente, los de la energía, alcanzan máximos entre el verano y el otoño de 2022 (ver Gráfico 1).

Gráfico 1. Evolución de los precios de la energía y de las materias primas. Índices, 2010 = 100, 2019-2024

Fuente: Banco Mundial (Commodity Price Data (The Pink Sheet)).Nota: Energía (petróleo, gas natural, carbón), No energía (agricultura, metales y minerales, fertilizantes).

La situación del mercado energético y de las materias primas en Europa ha estado marcada por factores económicos, geopolíticos y climáticos desde 2020. La subida de los precios de la energía en la Unión Europea fue impulsada por el cese de envíos de gas ruso debido a la guerra en Ucrania y por la reducción de la oferta interna de gas. Europa, al ser importadora neta de petróleo y gas, es especialmente vulnerable a perturbaciones en la oferta de energía. Aunque la guerra intensificó el alza de precios en 2022, ya en 2021 los problemas de oferta habían comenzado a ejercer presión sobre el mercado energético global. La producción de gas en Europa también se vio afectada por la disminución en el Mar del Norte, por problemas en Noruega, y por el cierre del mayor yacimiento de gas en Groningen, haciendo a este continente aún más dependiente de sus importaciones.

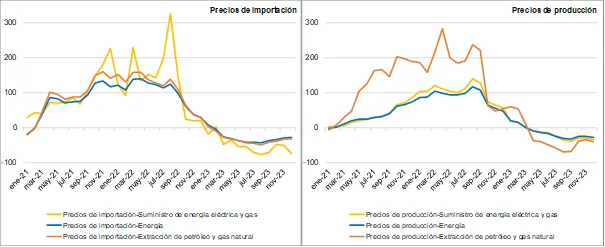

En agosto de 2022, los precios de importación de diversas fuentes energéticas alcanzaron su punto máximo, con aumentos drásticos en el suministro de energía eléctrica y gas, en la energía en general, y en la extracción de petróleo y gas natural. Estos incrementos tuvieron repercusiones en los precios de producción nacionales: el suministro de energía eléctrica y gas aumentó un 139,7% y la energía un 117,2%, mientras que la extracción de petróleo y gas natural experimentó un incremento mucho mayor, del 236,2%, destacando la volatilidad y los desequilibrios en los precios de la producción frente a los de importación (ver Gráfico 2).

Gráfico 2. Evolución de los precios de importación y de producción de energía en la Zona Euro. Tasas de variación anual (%), enero 2021-diciembre 2023

Fuente: Eurostat (Industrial Producer Price-Domestic Market Index, Import Prices in Industry Index).

A lo largo de 2022, la Comisión Europea y los Estados miembros pusieron en marcha un conjunto de iniciativas para luchar contra la crisis energética: mejor coordinación de las compras de gas, desarrollo de referencias de precios fiables para aumentar la transparencia, establecimiento de un mecanismo de corrección del mercado para hacer frente a episodios de precios excesivamente altos, creación de un marco para acelerar el desarrollo de las energías renovables y la sustitución del gas en la producción de electricidad y calefacción, que ha apoyado los esfuerzos para diversificar el suministro (ampliación de la capacidad de regasificación, reducción de la demanda, aumento del almacenamiento, etc.).

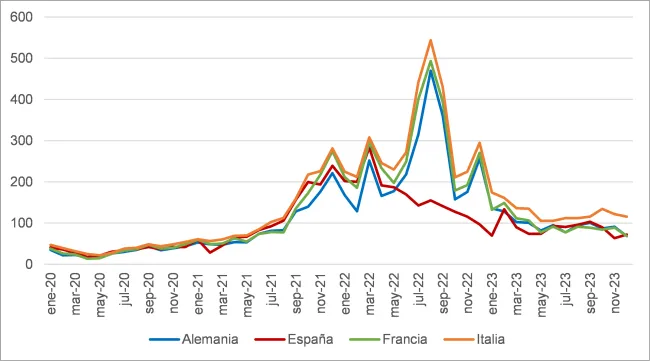

Gráfico 3. Evolución del precio de la electricidad en varios países europeos. Precio medio mensual de la electricidad en el mercado mayorista, euros/MWh, 2020-2023

Fuente: Ember.

La progresiva reducción del precio del gas en los mercados internacionales, junto con estas medidas, mejoraron la situación de los mercados europeos de gas desde finales de 2022 y a lo largo de 2023, reflejándose en un descenso del precio y de las importaciones de energía de la UE.

La evolución del precio de la electricidad ha tenido especial importancia en la UE (ver Gráfico 3). Aunque el precio había comenzado a aumentar a mediados de 2020, este aumento se acusó notablemente a partir de 2021 debido a los factores señalados anteriormente, a los que se añadieron factores climáticos. Las olas de calor del verano de 2022 provocaron, por una parte, un aumento de la demanda de energía para refrigeración y, por otra, una disminución del suministro de energía hidroeléctrica debido a la sequía. Todo ello hizo que los precios aumentaran en 2022 de manera inédita, situándose el precio de referencia en 230 €/MWh de media, un 121% más que en 2021. En agosto de ese año se alcanzaron máximos históricos en Alemania, Francia e Italia. La excepción se dio en España y Portugal gracias al Mecanismo Ibérico, por el que ambos países podían limitar el precio del gas utilizado en la producción de electricidad con el objetivo de reducir el precio del mercado eléctrico (vigente desde junio de 2022 hasta diciembre de 2023). Desde finales de 2022, los precios mayoristas de la electricidad se fueron moderando gracias a la evolución favorable del mercado del gas y a factores climáticos que contuvieron la demanda.

En este contexto de subida inédita de los precios de la energía y de las materias primas se sitúa el presente estudio, que responde a los objetivos de conocer los efectos sobre los sectores industriales del incremento de precios de la energía y las materias primas y analizar las repercusiones sobre los precios, en virtud de la cercanía al cliente final, la duración de los ciclos de pedido y aprovisionamiento y la intensidad competitiva de los diferentes sectores.

2. EFECTOS DEL INCREMENTO DE LOS PRECIOS DE LA ENERGÍA Y DE LAS MATERIAS PRIMAS SOBRE LOS PRECIOS INDUSTRIALES

El incremento de los precios de la energía y de las materias primas, que comenzó en los primeros meses de 2021 pero se exacerbó a partir del mes de julio, ha tenido una serie de consecuencias sobre los sectores industriales, considerando que gran parte de ellos son consumidores energéticos intensivos o relativamente intensivos.

Este fenómeno, además, ha interaccionado con las consecuencias de otro fenómeno acaecido en el año 2020, la pandemia de Covid-2019, que se hizo notar en las perturbaciones que sufrieron las cadenas de suministro mundiales y en la recuperación del comercio mundial tras los meses de restricciones a la movilidad.

Todo ello dio lugar a unas presiones inflacionistas (prácticamente en su totalidad, importadas) que se expandieron por toda la economía y, particularmente, por los precios de los sectores industriales. En primera instancia y de una manera más inmediata, se debió a la subida de los precios de la energía y de las materias primas, pero también se sumaron otros factores relacionados con ambos fenómenos que matizado (magnificado o contenido) los efectos de las variaciones de los precios energéticos sobre los precios industriales.

Además, y como consecuencia de la subida de los precios de los sectores industriales, la posición competitiva en precios de muchos sectores españoles se vio comprometida con respecto a los sectores homólogos procedentes del exterior en general y/o de su entorno europeo más cercano, sufriendo así pérdidas de competitividad que todavía no se han recuperado.

A continuación, se exponen las principales conclusiones de los análisis realizados para explicar cómo se ha transmitido a los sectores industriales el incremento extraordinario de los precios de la energía y de las materias primas y, de forma individualizada, cómo ha sido la transmisión a lo largo de la cadena de valor de la industria de la alimentación.

Factores relacionados con la evolución de los precios industriales

Aunque el principal factor determinante de la subida de los precios de los sectores industriales ha sido el incremento excepcional de precios de la energía y de las materias primas, la concurrencia de otros factores adicionales ha venido potencialmente a magnificar o contener el impacto delincremento de los costes sobre los precios de los sectores industriales. Estos factores se resumen a continuación.

1.- Factores relacionados con la cadena de suministro propia de cada sector

La cercanía al cliente final es una característica de tipo estructural de cada sector relacionada con su posición en la cadena de suministro: más aguas arriba (upstream) o aguas abajo (downstream). Se observa que todos los efectos sobre los precios sectoriales no directamente explicables por los aumentos de los precios de la energía se explican por efectos en las cadenas de suministro. Sobre todo, los sectores proveedores más intensivos energéticamente generan efectos de segunda ronda sobre los precios de los sectores a los que proveen, ampliando así de forma indirecta los efectos directos de los precios energéticos.

2.- Factores relacionados con perturbaciones en las cadenas de suministro con motivo de la pandemia de Covid-19

La pandemia tuvo un impacto significativo en la evolución de los precios de los sectores industriales, principalmente debido a las interrupciones en las cadenas de suministro que provocaron cuellos de botella en el acceso a materias primas, bienes intermedios y transporte. Esta situación se agravó a partir de la reactivación de la demanda y del comercio internacional tras las restricciones a la movilidad, afectando especialmente a sectores dependientes de suministros externos. La escasez de materiales aumentó desde mediados de 2020, y los plazos de entrega de proveedores se extendieron considerablemente, ya que las empresas buscaban acumular inventarios en respuesta a la subida de precios. Los proveedores, por su parte, priorizaron a los clientes con mayores pedidos, exacerbando así los retrasos.

Además, la demanda de productos manufacturados creció debido a cambios en los hábitos de consumo durante la pandemia, lo que amplificó la gravedad de los cuellos de botella. La limitada elasticidad de oferta de los productos industriales, que dependen en gran medida de bienes intermedios y requieren tiempo para expandir la capacidad productiva, contribuyó a un aumento en los precios de producción.

3.- Factores relacionados con el comportamiento de los agentes (empresas y trabajadores)

Estos factores se pueden asociar a otro tipo de efectos de segunda ronda, que se producen cuando los agentes institucionales intentan mantener sus rentas reales convirtiendo un shock inicial de precios en alzas más generalizadas y, finalmente, en espirales inflacionistas. Esto se debe al intento de las empresas de proteger sus beneficios reales y de los trabajadores de proteger su capacidad adquisitiva. Entre estos factores se encuentran:

Los márgenes empresariales, que ilustran el comportamiento de las empresas, han actuado de forma desigual por sectores, aunque la evolución general es relativamente moderada (salvo algunas excepciones).

El coste salarial total por trabajador, cuya información procede de la Encuesta trimestral del coste laboral del INE, con periodicidad trimestral.

No se encuentra evidencia empírica a favor de que estos factores internos hayan sido especialmente relevantes –salvo en casos muy puntuales y específicos- en la inflación sectorial durante el período de estudio.

CADENA AGROALIMENTARIA.

La traslación del incremento de los precios energéticos ha sido muy desigual entre los sectores pertenecientes a la cadena alimentaria. Mientras que sectores con una intensa dependencia energética como el transporte o el almacenamiento no han reflejado plenamente este aumento, otros como el sector primario o la industria de la alimentación sí que han repercutido el incremento. En cuanto al comercio, se aprecia un comportamiento diferenciado entre el comercio minorista en establecimientos no especializados, como supermercados y otras grandes superficies, y el comercio de alimentos en negocios especializados, como fruterías o carnicerías. Los primeros trasladaron el aumento de costes con rapidez y con una magnitud superior, aunque luego fueron capaces de amortiguar el impacto. Los precios del comercio especializado exhiben cierto retardo y repercuten en menor medida y de forma más progresiva el aumento de los costes. No obstante, estos comercios muestran una dependencia mayor de la evolución de los precios de los sectores intermedios de la cadena, como el sector primario y la industria alimentaria. Un aspecto clave es que los índices de precios finales de los alimentos no subieron tanto como los precios primarios. Esto puede deberse a la estructura de compras de la cadena de suministro, donde los incrementos en los costes de los insumos solo se reflejan parcialmente en los precios de venta de los productos finales.

El análisis estructural del valor añadido en la cadena agroalimentaria indica que un 88% está explicado por la remuneración de los asalariados en el país. Sin embargo, la variación en los salarios no parece ser la causa principal del aumento de precios, que está vinculado al alza de los costes primarios, como la energía y las materias primas.

En cuanto al histórico debate acerca del comportamiento de los márgenes empresariales en escenarios de incremento de costes como el actual, ni el análisis descriptivo ni el modelo econométrico muestran signos de respuesta del precio de los alimentos al comportamiento de los márgenes. En concreto, los márgenes empresariales en el sector de la distribución no han sido un factor relevante en la inflación alimentaria entre 2021 y 2023. En este sentido, el nivel de competencia dentro de cada sector juega un papel fundamental. Las empresas con mayores márgenes suelen tener más capacidad para absorber shocks en la cadena de suministro que las empresas con márgenes ajustados, lo que les permite soportar mejor las crisis sin necesidad de trasladar de inmediato los aumentos de costes a los precios de los productos.