Vulnerabilidades asociadas a la producción de hidrógeno verde

- Editor: CEPI

Accede a los documentosVULNERABILIDADES ASOCIADAS A LA PRODUCCIÓN DE HIDRÓGENO VERDE

El paradigma energético global está en una transición hacia fuentes más sostenibles y respetuosas con el medio ambiente. En este contexto, el hidrógeno verde emerge como una solución transformadora, capaz de desempeñar un papel vital en la descarbonización y la mitigación del cambio climático. Diversas naciones, particularmente en Europa, se han comprometido a reducir las emisiones de CO2 y alcanzar la neutralidad climática para 2050. Esta transformación del contexto productivo requiere energía sin emisiones, con foco en las fuentes renovables como la energía solar, la energía eólica u otras tipologías de energía que se constituyen como alternativa a la dependencia de los combustibles fósiles. Sin embargo, en ciertos ámbitos donde la electrificación directa no es viable, el hidrógeno verde se presenta como una solución prometedora, atrayendo el interés económico y científico global.

España, con su abundancia de recursos renovables, se posiciona como un actor relevante en el desarrollo del hidrógeno verde en Europa. No obstante, la producción, distribución y comercialización de este tipo de hidrógeno enfrentan desafíos significativos, especialmente en relación con la complejidad de las cadenas de suministro y la necesidad de asegurar su viabilidad a largo plazo. En cuanto al marco regulatorio, a nivel europeo, el Reglamento de las Redes Transeuropeas (RTE-E), el paquete "Fit for 55", el Plan Repower EU y el Paquete europeo para la regulación del hidrógeno son clave en la promoción de proyectos sostenibles. A nivel nacional, España se alinea con estos objetivos a través de su Hoja de Ruta del Hidrógeno Renovable, que establece metas ambiciosas para 2030 y 2050, con una inversión estimada de 8.900 millones de euros.

Sin embargo, hay barreras regulatorias en el desarrollo del hidrógeno verde, junto con la necesidad de un marco jurídico claro que fomente inversiones. Aunque existen ciertos beneficios fiscales orientados a la innovación y estrategias regionales que impulsan el empleo de este tipo de energía, son necesarios nuevos incentivos a nivel estatal que posibiliten una mayor aceleración de su uso. La financiación pública, por otro lado, es crucial para el crecimiento del sector. En este sentido, el Plan de Recuperación, Transformación y Resiliencia, financiado por el Next Generation-EU, asigna fondos significativos al hidrógeno verde. Además, otros mecanismos de financiación incluyen los Proyectos CIEN y programas europeos como Horizon Europe y Clean Hydrogen Alliance.

Mientras tanto, el mercado del hidrógeno verde sigue en desarrollo y, aunque el coste de la energía renovable y la sostenibilidad en su producción son retos importantes, los avances tecnológicos recientes, como la reducción en los costes de los electrolizadores y la mejora de las pilas de combustible, son alentadores. A pesar de estos avances, el mercado aún es limitado y la demanda se concentra en países comprometidos con programas de carbono neto cero. España se encuentra en una posición estratégica para liderar este desarrollo, aprovechando su capacidad de innovación, su colaboración internacional y el enfoque en una economía más sostenible y competitiva

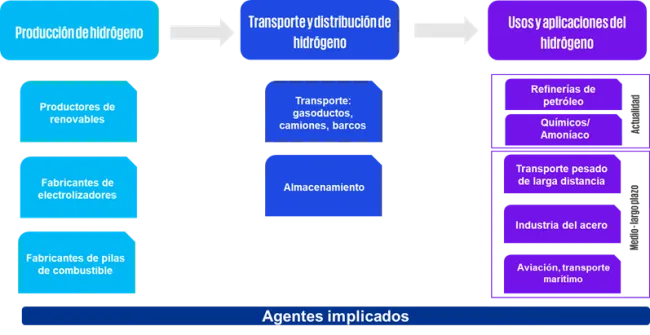

En este contexto, es crucial destacar la relevancia de la autonomía estratégica para garantizar que la transición hacia el hidrógeno verde no dependa exclusivamente de factores externos. Europa, y en particular España, deben posicionarse no solo como líderes en la producción de hidrógeno verde, sino también en el desarrollo y control de toda la cadena de valor asociada. Para ello, se ha llevado a cabo un análisis exhaustivo de la cadena de valor del hidrógeno, identificando elementos clave que podrían afectar el suministro y la producción en los próximos años.

Eslabones a alto nivel de la cadena de suministro y oportunidades

Respecto a las materias primas críticas, se ha determinado que algunas de las más esenciales en la fabricación de electrolizadores y componentes estructurales son el aluminio, platino, iridio, titanio, boro, silicio, grafito y níquel. Estas materias son fundamentales para la viabilidad del hidrógeno verde, pero presentan un alto grado de dependencia exterior, lo que supone un significativo riesgo de suministro, especialmente en el caso de los electrolizadores y paneles fotovoltaicos. Esta dependencia externa pone de relieve la necesidad de políticas que refuercen las capacidades internas de procesamiento y diversificación de fuentes.

A nivel de componentes, los catalizadores son considerados los más críticos dentro de la cadena de valor del hidrógeno. Su alta concentración en ciertos países y el riesgo geopolítico asociado convierten su suministro en una vulnerabilidad estratégica. En cambio, componentes como los tanques de almacenamiento y las válvulas presentan un riesgo más bajo, dado que sus mercados están más diversificados y son menos dependientes de zonas geopolíticas conflictivas.

En cuanto a la proyección de riesgo futuro de materias primas, los análisis indican que metales como el platino e iridio seguirán suponiendo un cierto nivel de riesgo debido a su concentración de producción en pocos países. Por otro lado, el silicio y el níquel presentan un riesgo prospectivo más bajo, con una mayor diversificación de fuentes y menor exposición a conflictos geopolíticos. En el caso del grafito y el titanio, seguirán suponiendo un cierto nivel de riesgo, lo que refuerza la necesidad de desarrollar capacidades internas de procesado en la Unión Europea.

Para mitigar estos riesgos, se identifican varias medidas estratégicas que deberían sustentarse en la implementación de políticas adecuadas. Entre ellas, el impulso al reciclaje y la recuperación de metales críticos, como el platino y el iridio, es fundamental debido a la complejidad y dificultad de obtención de estos materiales. Además, la diversificación de fuentes de importación será clave para mitigar los riesgos geopolíticos y garantizar un suministro seguro. Asimismo, se debe fortalecer la capacidad interna de extracción y procesado de materias primas dentro de la Unión Europea, reduciendo así la dependencia de terceros países, especialmente en la fabricación de electrolizadores, componente esencial para el desarrollo de esta tecnología.

A modo de resumen sobre las conclusiones que emanan del estudio realizado tanto mediante la Metodología para la identificación de recursos estratégicos como por medio de la Metodología de análisis prospectivo, se puede concluir:

- Respecto a las materias primas críticas:

- Las que presentan mayor criticidad son: aluminio, platino, iridio, titanio, boro, silicio, grafito y níquel.

- Estas materias son fundamentales para la fabricación de electrolizadores y, en menor medida, de componentes estructurales y funcionales en la producción de hidrógeno.

- Existe una alta dependencia exterior y un significativo riesgo de suministro, especialmente para los electrolizadores y paneles fotovoltaicos.

- A nivel de componentes:

- Los catalizadores son el componente más crítico dentro de la cadena de valor, debido a su alta concentración en ciertos países y el elevado riesgo geopolítico asociado.

- En comparación, los tanques de almacenamiento y válvulas presentan un riesgo más bajo, dado que sus mercados son más deslocalizados y menos dependientes de países concretos.

- Proyección de riesgo futuro de materias primas:

- Platino e iridio mantendrán un riesgo medio a futuro debido a su concentración de producción y dependencia de pocos países.

- Silicio y níquel presentan un riesgo prospectivo bajo, con una mayor diversificación de fuentes y menor riesgo geopolítico.

- Grafito y titanio seguirán presentando un riesgo medio, lo que sugiere la necesidad de reforzar capacidades internas de procesado.

- Como posibles medidas de mitigación ante estos riesgos y, que deben sustentar la propuesta de medidas incluida en el siguiente apartado, además de incluir mayor especificación y detalle:

- Es crucial impulsar el reciclaje y la recuperación de metales, especialmente para materiales como el platino y el iridio, difíciles de obtener y procesar.

- La diversificación de fuentes de importación es esencial para mitigar riesgos geopolíticos y garantizar la seguridad del suministro.

- Es necesario fortalecer la capacidad interna de procesado y la extracción dentro de la UE para reducir la dependencia de terceros países, principalmente respecto a la fabricación de electrolizadores.